Discrete Non-Contractual

For discrete, noncontractual business settings

import numpy as np

import pandas as pd

from scipy.optimize import minimize

import scipy.special as sc

import os

from IPython.display import display, Image

import plotly.graph_objs as go

import pprint

def shape(df):

'''TODO: Shapes transactional data into recency and frequency'''

pass

def i_likelihood(alpha, beta, gamma, delta, x, t_x, n):

'''Calculates the individual likelihood for a person

given paramters, frequency, recency, and periods

'''

# Summation component

summation = [sc.beta(alpha+x, beta+t_x-x+i) / sc.beta(alpha, beta)

* sc.beta(gamma+1, delta+t_x+i) / sc.beta(gamma, delta)

for i in range(0, n-t_x)]

# First component

return (sc.beta(alpha+x, beta+n-x) / sc.beta(alpha, beta)

* sc.beta(gamma, delta+n) / sc.beta(gamma, delta)

+ sum(summation))

def log_likelihood(df, alpha, beta, gamma, delta):

'''Computes total log-likelihood for given parameters'''

# Get frequency, recency, and periods lists

frequency = df.frequency.to_list()

recency = df.recency.to_list()

periods = df.periods.to_list()

# Compute individual likelihood first

indiv_llist = [i_likelihood(alpha, beta, gamma, delta, frequency[i], recency[i], periods[i])

for i in range(0, len(frequency))]

# Multiply with num_obs

num_obs = np.array(df.num_obs.to_list())

return np.sum(num_obs * np.log(np.array(indiv_llist)))

def maximize(df):

'''Maximize log-likelihood by searching for best

(alpha, beta, gamma, delta) combination'''

func = lambda x: -log_likelihood(df, x[0], x[1], x[2], x[3])

x0 = np.array([1., 1., 1., 1.])

res = minimize(func, x0, method='Nelder-Mead', options={'xtol': 1e-8, 'disp': False})

return res.x

def prob_alive(df, x, t_x, p):

'''Probability for a customer with transaction

history (x, t_x, n) to be alive at time period p'''

alpha, beta, gamma, delta = maximize(df)

n = df.periods.iloc[0]

indiv_ll = i_likelihood(alpha, beta, gamma, delta, x, t_x, n)

return (sc.beta(alpha+x, beta+n-x) / sc.beta(alpha, beta)

* sc.beta(gamma, delta+p) / sc.beta(gamma, delta)

/ indiv_ll)

def prob_alive_df(df, p):

'''List of probabilities for a customer to be alive

for all the combinations of (x, t_x)'''

alpha, beta, gamma, delta = maximize(df)

n = df.periods.iloc[0]

x_list = df.frequency.to_list()

t_x_list = df.recency.to_list()

p_list = [sc.beta(alpha+x_list[i], beta+n-x_list[i])

/ sc.beta(alpha, beta)

* sc.beta(gamma, delta+p) / sc.beta(gamma, delta)

/ i_likelihood(alpha, beta, gamma, delta, x_list[i], t_x_list[i], n)

for i in range(0, len(x_list))]

return pd.DataFrame({'frequency': x_list,

'recency': t_x_list,

'p_alive': p_list})

def expected_count(df, n):

'''Calculates the mean number of transactions

occurring across the first n transaction opportunities

'''

alpha, beta, gamma, delta = maximize(df)

E_x = [alpha / (alpha+beta)

* delta / (gamma-1)

* (1-sc.gamma(gamma+delta)/sc.gamma(gamma+delta+i)

* sc.gamma(1+delta+i)/sc.gamma(1+delta))

for i in range(1, n+1)]

return pd.DataFrame({'n': np.arange(1, n+1),

'E[X(n)]': E_x,

})

def pmf(df, x, alpha, beta, gamma, delta):

'''probabilility of having x transactions in the dataset

(essentially the pmf)'''

n = df.periods.iloc[0]

# Summation component

summation = [sc.comb(i, x)

* sc.beta(alpha+x, beta+t_x-x+i) / sc.beta(alpha, beta)

* sc.beta(gamma+1, delta+t_x+i) / sc.beta(gamma, delta)

for i in range(0, n-t_x)]

return (sc.comb(n, x)

* sc.beta(alpha+x, beta+n-x) / sc.beta(alpha, beta)

* sc.beta(gamma, delta+n) / sc.beta(gamma, delta)

+ sum(summation))

def pmf_df(df):

'''

Creates a dataframe for all possible x's

'''

alpha, beta, gamma, delta = maximize(df)

p_x = [pmf(df, i, alpha, beta, gamma, delta)

for i in range(0, df.periods.loc[0]+1)]

return pd.DataFrame({'x': np.arange(0, df.periods.loc[0]+1),

'p': p_x})

def cond_expectations(alpha, beta, gamma, delta, x, t_x, n, p):

'''The expected number of future transactions

across the next p transaction opportunities by

a customer with purchase history (x, t_x, n)'''

return (1/i_likelihood(alpha, beta, gamma, delta, x, t_x, n)

* sc.beta(alpha+x+1, beta+n-x)/sc.beta(alpha, beta)

* delta/(gamma-1)

* sc.gamma(gamma+delta)/sc.gamma(1+delta)

* (sc.gamma(1+delta+n)/sc.gamma(gamma+delta+n)

- sc.gamma(1+delta+n+p)/sc.gamma(gamma+delta+n+p))

)

def cond_expectations_df(df, p):

'''Creates a dataframe for CE for each

(x, t_x, n) combination'''

alpha, beta, gamma, delta = maximize(df)

x_list = df.frequency.to_list()

t_x_list = df.recency.to_list()

n_list = df.periods.to_list()

ce_list = [cond_expectations(alpha, beta, gamma, delta,

x_list[i], t_x_list[i], n_list[i], p)

for i in range(0, len(x_list))]

return pd.DataFrame({'frequency': x_list,

'recency': t_x_list,

'n': n_list,

'ce': ce_list})

def marg_posterior_p(alpha, beta, gamma, delta, x, t_x, n, p):

'''The marginal posterior distribution of p'''

b1 = (p**(alpha+x-1) * (1-p)**(beta+n-x-1)

/ sc.beta(alpha, beta)

* sc.beta(gamma, delta+n)/sc.beta(gamma, delta))

b2 = [(p**(alpha+x-1) * (1-p)**(beta+t_x-x+i-1)

/ sc.beta(alpha, beta)

* sc.beta(gamma+1, delta+t_x+i)

/ sc.beta(gamma, delta))

for i in range(0, n-t_x)]

return (b1 + sum(b2)) / ilikelihood(alpha, beta, gamma, delta, x, t_x, n)

def marg_posterior_theta(alpha, beta, gamma, delta, x, t_x, n, theta):

'''The marginal posterior distribution of theta'''

c1 = (sc.beta(alpha+x, beta+n-x) / sc.beta(alpha, beta)

* theta**(gamma-1) * (1-theta)**(delta+n-1)

/ sc.beta(gamma, delta))

c2 = [(sc.beta(alpha+x, beta+t_x-x+i) / sc.beta(alpha, beta)

* theta**gamma * (1-theta)**(delta+t_x+i-1) / sc.beta(gamma, delta))

for i in range(0, n-t_x)]

return (c1 + sum(c2)) / ilikelihood(alpha, beta, gamma, delta, x, t_x, n)

df = pd.read_csv('../data/discrete-noncontractual.csv')

df.head()

alpha, beta, gamma, delta = maximize(df)

alpha, beta, gamma, delta

prob_alive_df(df, 6)

Matches with slide 76 of Lecture 7

expected_count(df, 11)

Matches E[X(n)] column in

BGBB_2011-01-20.csvfrom http://brucehardie.com/notes/010/

count_df = pd.read_csv('../data/discrete-noncontractual-3.csv')

count_df = (

count_df

.merge(pmf_df(df), on='x')

.assign(

Model=lambda x: x['p'] * 11104

)

)

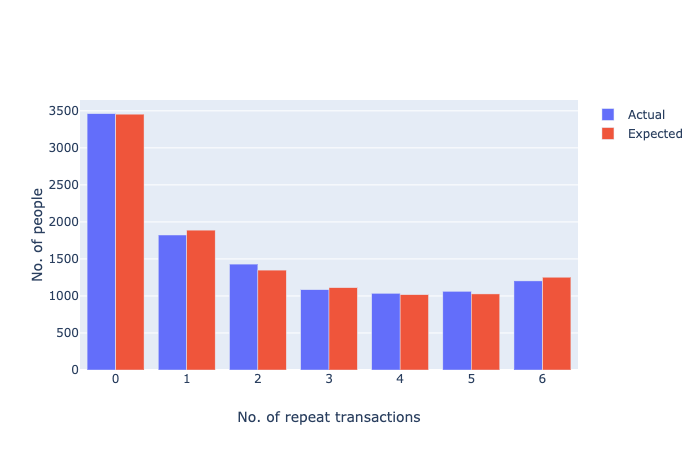

count_df

Matches up with P(X(n)=x) column in

BGBB_2011-01-20.csvfrom http://brucehardie.com/notes/010/

Image(filename='../images/discrete-noncontractual-figure-1.png')

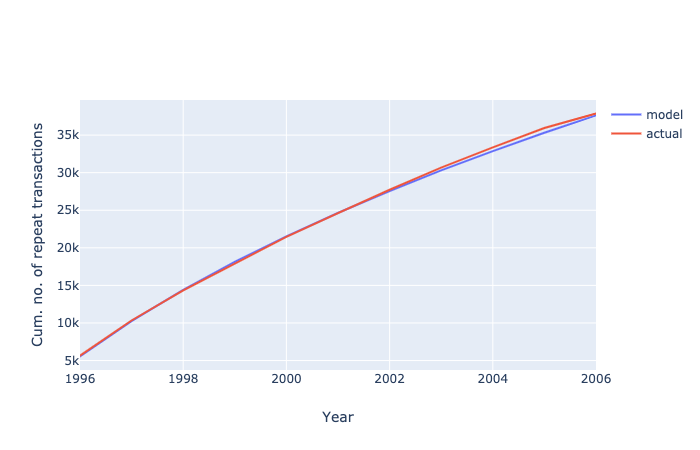

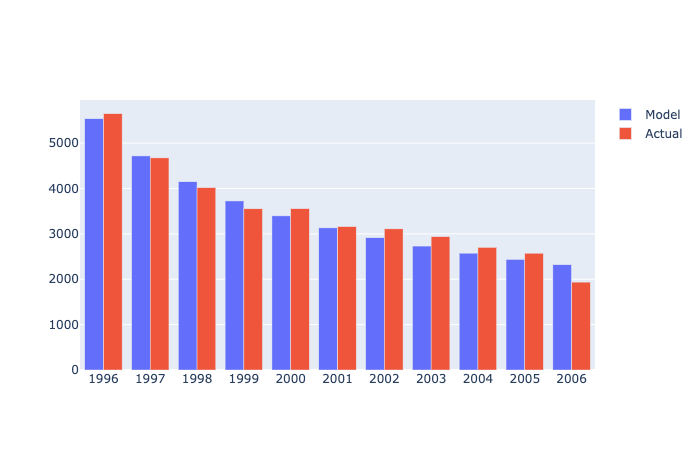

incr_df = pd.read_csv('../data/discrete-noncontractual-2.csv')

# Add a cumulative sum column

incr_df['cumulative'] = incr_df['Actual'].cumsum()

incr_df

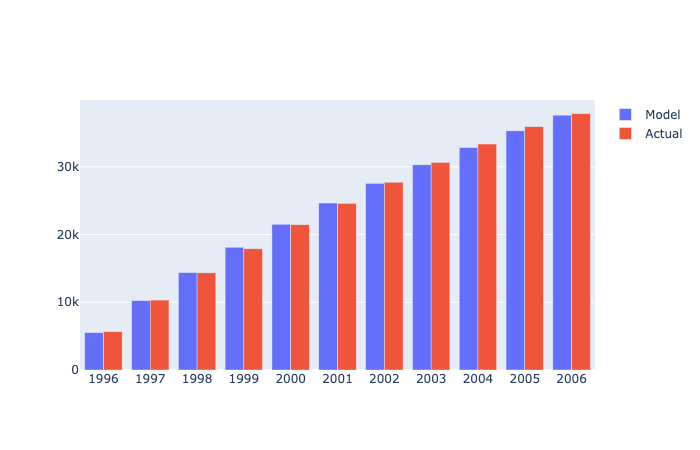

expected_df = (

expected_count(df, 11)

.assign(

model=lambda x: x['E[X(n)]'] * 11104,

Year=np.arange(1996, 2007),

annual=lambda x: x['model'].diff()

)

)

expected_df.loc[0, 'annual'] = expected_df['model'].iloc[0]

expected_df

Image('../images/discrete-noncontractual-figure-2.png')

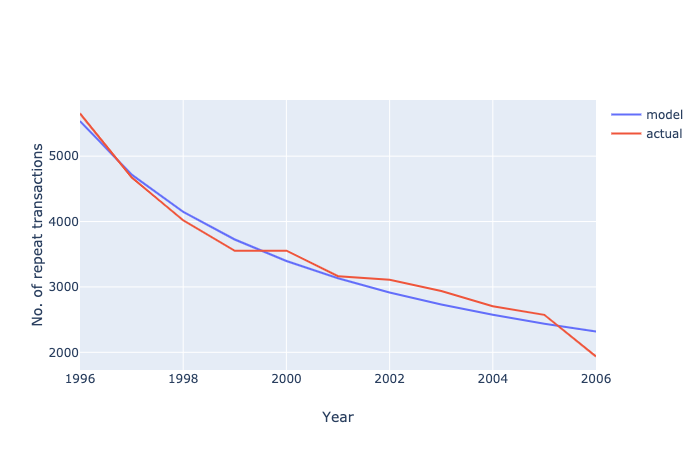

Image('../images/discrete-noncontractual-figure-4.png')

Image('../images/discrete-noncontractual-figure-3.png')

Image('../images/discrete-noncontractual-figure-5.png')

ce_df = cond_expectations_df(df, 5)

ce_df

Matches up with CE column in

BGBB_2011-01-20.csvfrom http://brucehardie.com/notes/010/

ce_df.pivot_table(values='ce', index='frequency', columns='recency')

(

ce_df

.groupby('frequency', as_index=False)

.agg(

mean_ce=('ce', 'mean')

)

)

(

ce_df

.groupby('recency', as_index=False)

.agg(

mean_ce=('ce', 'mean')

)

)

# TODO

p_alive_df = prob_alive_df(df, 7)

p_alive_df.pivot_table(values='p_alive', index='frequency', columns='recency')

def post_dist(alpha, beta, gamma, delta, x, t_x, n, p, theta):

'''Joint Posterior of p and theta

actually i am not sure if this is right'''

g_p = p**(alpha-1) * (1-p)**(beta-1) / sc.beta(alpha, beta)

g_theta = theta**(gamma-1) * (1-theta)**(delta-1) / sc.beta(gamma, delta)

l_p_theta_1 = (p**x) * (1-p)**(n-x) * (1-theta)**n

l_p_theta_2 = [(p**x) * (1-p)**(t_x-x+i) * theta * (1-theta)**(t_x+i)

for i in range(0, n-t_x)]

l_p_theta = l_p_theta_1 + sum(l_p_theta_2)

l_abgd = i_likelihood(alpha, beta, gamma, delta, x, t_x, n)

return l_p_theta * g_p * g_theta / l_abgd

def beta_distribution(p, alpha, beta):

return p**(alpha-1) * (1-p)**(beta-1) / sc.beta(alpha, beta)

def expected_value(darray):

'''Gets expected value of p in darray'''

probs = np.array(darray) / np.sum(darray)

sample = np.random.choice(np.arange(0.00, 1.00, 1.0 / len(darray)),

size=100000, replace=True, p=probs)

return np.mean(sample)

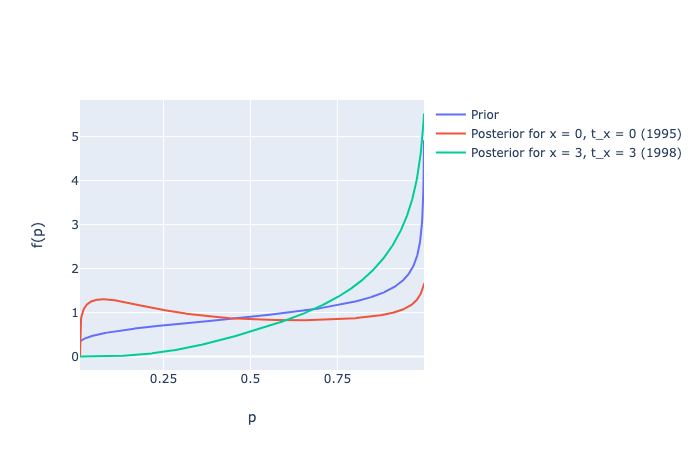

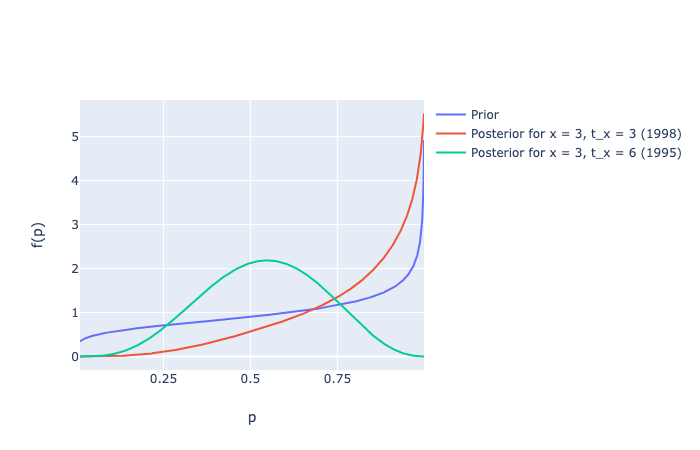

zerozero = [marg_posterior_p(alpha, beta, gamma, delta, 0, 0, 6, i) for i in np.arange(0.00, 1.00, 0.001)]

threethree = [marg_posterior_p(alpha, beta, gamma, delta, 3, 3, 6, i) for i in np.arange(0.00, 1.00, 0.001)]

threesix = [marg_posterior_p(alpha, beta, gamma, delta, 3, 6, 6, i) for i in np.arange(0.00, 1.00, 0.001)]

p_betas = [beta_distribution(i, alpha, beta) for i in np.arange(0.01, 1.00, 0.001)] # prior

# Slide 78 from Lecture 7

Image("../images/discrete-noncontractual-figure-6.png")

Image("../images/discrete-noncontractual-figure-7.png")

# Expected Values

pp = pprint.PrettyPrinter()

some_dict = {'prior': alpha / (alpha+beta),

'x = 0, t_x = 0': expected_value(zerozero),

'x = 3, t_x = 3': expected_value(threethree),

'x = 3, t_x = 6': expected_value(threesix)}

pp.pprint(some_dict)

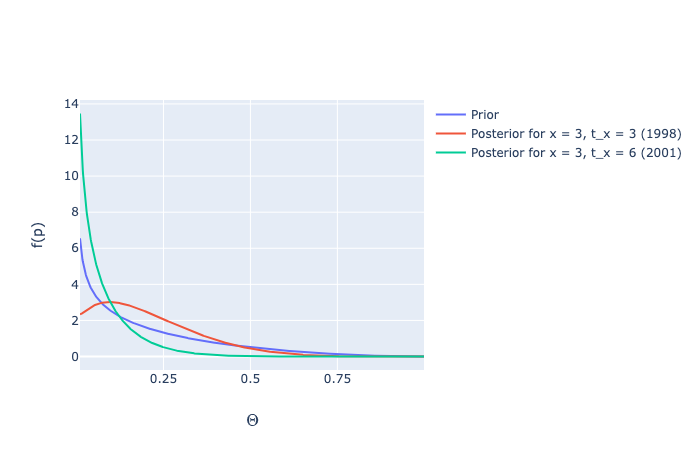

threethree_theta = [marg_posterior_theta(alpha, beta, gamma, delta, 3, 3, 6, i) for i in np.arange(0.01, 1.00, 0.001)]

threesix_theta = [marg_posterior_theta(alpha, beta, gamma, delta, 3, 6, 6, i) for i in np.arange(0.01, 1.00, 0.001)]

theta_betas = [beta_distribution(i, gamma, delta) for i in np.arange(0.01, 1.00, 0.001)] # prior

Image('../images/discrete-noncontractual-figure-8.png')

# Expected Values

pp = pprint.PrettyPrinter()

some_dict = {'prior': gamma / (gamma+delta),

'x = 3, t_x = 3': expected_value(threethree_theta),

'x = 3, t_x = 6': expected_value(threesix_theta)}

pp.pprint(some_dict)

# TODO